Stegra – En historia om påverkansarbete och vandel

Stegra. Foto: Stegra

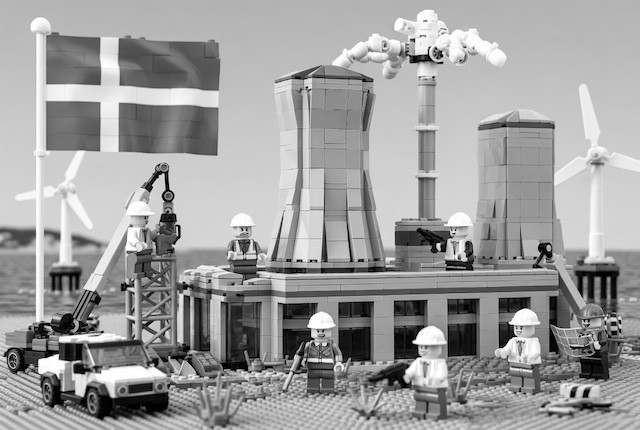

Stålföretaget Stegra, som efter nyemissionen skiftat ägarbild, fortsätter hävda att de bara erhållit en procents offentlig finansiering. En direkt och sannolikt medveten osanning och dessutom en finansiering som är kantad av fler frågetecken än svar. Där regelverk satts åt sidan och där beslutsfattare på kreditinstitut, inklusive en statlig bank visar sig h...

Plus Denna artikel behöver PLUS

Missa inte våra fördjupande reportage och extramaterial i våra avslöjanden. Med Plus får du tillgång till alla artiklar, bilder och videoklipp. Glöm inte att med fler prenumeranter kan vi satsa ännu mer på relevant journalistik.